原料や造り方などの違いによる日本酒の分類を「特定名称」と呼びます。たとえば大吟醸や純米酒、本醸造など聞き覚えがあると思います。

ですが、これらの名称が使われ始めたのは元号が平成に変わってからのこと。それまでは、特級、一級、二級などに分類される「級別制度」がありました。

昭和18年(1943年)に酒税による太平洋戦争の戦費調達を主な目的に制定された清酒の級別制度は、平成4年(1992年)に廃止されるまで、消費者の商品選択の手段として機能を発揮してきました。

半世紀も定着していた制度ですので、往年の日本酒ファンからは、今でも「一級酒、二級酒」との言葉を聞くことがあります。しかし、すでにそれらを呼称する日本酒は存在しません。

日本酒市場を盛り上げ酒税を徴収するために

級別制度を知るために、まずは時代背景を整理します。

昭和12年(1937年)に始まった日中戦争と、その後の太平洋戦争下では、大日本帝国による経済統制が展開されました。

昭和14年(1939年)に価格等統制令によって公定価格が制定され、昭和35年(1960年)の廃止まで自由な値付けが禁止に、昭和17年(1942年)には酒米、昭和18年(1943年)には日本酒が配給制になるなど、日本酒市場にも大きな影響を及ぼします。

また、酒や原料の米は軍需用が優先されるために米市場が混乱。合わせて日本酒の需給バランスが崩れたために、酒量を増やす目的で金魚が泳げるくらい水を加えて薄めた「金魚酒」が横行するなど様々な問題が発生しました。

そこで政府は、日本酒市場の立て直しを図り、酒税によって戦費を調達するべく、市場を監視できるシステムを整え始めます。

昭和15年(1940年)に制定された旧酒税法では、アルコール度数と原エキスの濃度の規格を定めて区分を行い、さらに従来からある、製造した酒量に対して課税される造石税(ぞうこくぜい)に加え、出荷時点での数量に基づき課税する庫出税(くらだしぜい)を課しました。昭和19年(1944年)から現在までは蔵出税に一本化されています。

そうした中で、品質に応じて課税を細かく設定し税収を増やすために、昭和18年(1943年)に制定されたのが「級別制度」でした。

級別制度が始まった当初は、一級から四級までの4段階に定められ、制度が廃止されるまでに等級数はたびたび増減しましたが、昭和24年(1949年)から平成元年(1989年)までの間に採用されていた特級、一級、二級の3等級の区分がもっとも一般的です。

特級が「品質が優良であるもの」、一級が「品質が佳良であるもの」、二級が「品質が特級、一級以外のもの」という風に分類され、そのランクが上級になると酒税が高くなりました。

この認定は、国税庁の酒類審議会が行う官能検査によって行われ、各蔵ごとに酒の出来や造りの内容で判断して、階級審査に任意で出品しました。

戦後、昭和24年(1949年)に配給制が廃止されるなど、経済統制が次第に緩和され日本酒市場は自由化されましたが、級別制度は存続します。当時は、精米歩合や造りに関しての開示義務がなく、消費者は級別のラベルをもとに「特級が最高の酒、一級が良い酒」だと判断して買い求めていました。

さらに戦後復興が進み、消費者の生活が豊かになるにつれて、一級酒や特級酒の消費量が伸び、それと同時に全国同一の基準で審査される画一的な酒への反発が高まります。

その結果、審査を受ける必要がない二級酒がブームとなり、やがて級別制度は平成4年(1992年)に廃止になります。級別制度の廃止に伴って、酒税も清酒の中で一律になりました。

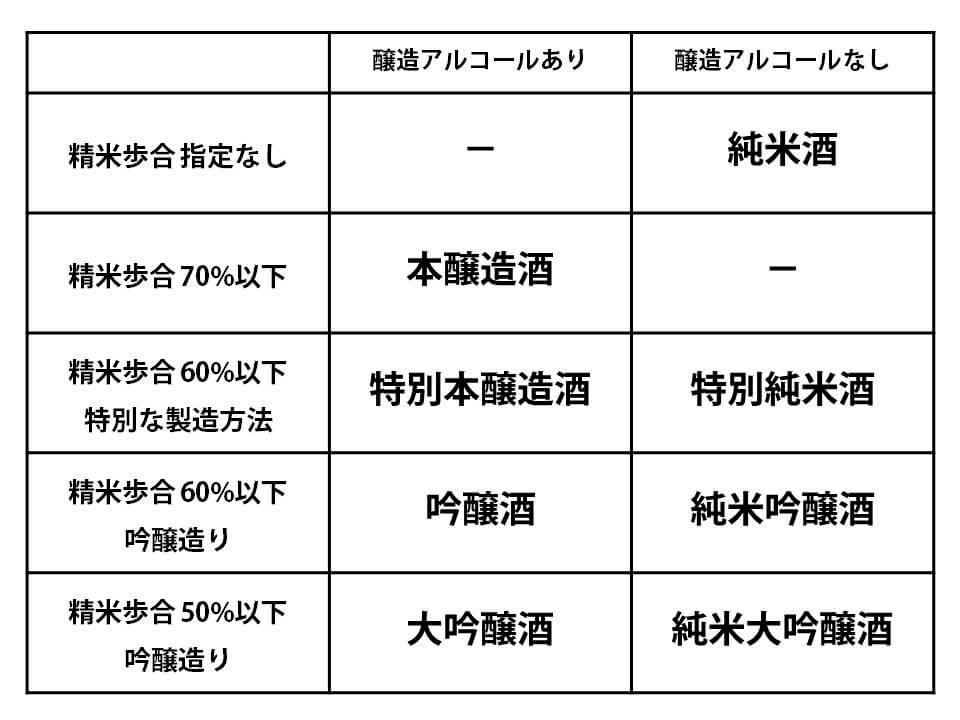

そして級別制度に代わる表現として登場したのが、造り方の違いによる分類、いわゆる「特定名称酒」(吟醸酒、純米酒、本醸造酒など)です。

現在は、市場の自由化により蔵元による値付けが行われていますが、多くの場合、その酒を造る時にかかるコストや技術力などから普通酒よりは本醸造酒が、さらに純米酒、吟醸酒と順に価格が高くなっています。

しかしながら、特定名称は製造方法を基準にした分類であり、級別制度のような価格差や名称で品質の優劣が分かるものではありません。

さらには、熟成酒や貴醸酒など、特定名称酒の枠に収まらない独自の価値をもつお酒も増えているので、特定名称はお酒を選ぶ数ある基準のうちのひとつと捉えるのが良いでしょう。

(文/SAKETIMES編集部)